航空機・船舶を使った決算対策③

JOLの仕組み

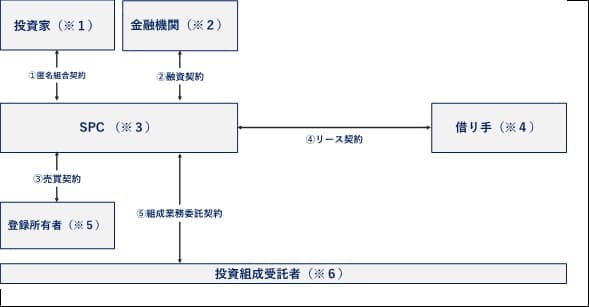

法人向けの決算対策手法「JOL(=Japanese Operating Lease)」の仕組みについて、次のスキーム図を使って説明します。

(※1)節税ニーズある法人が投資家になります。

(※2)投資家からの出資金と銀行の融資を合わせて航空機や船舶を購入するのが、一般的なスキームです。スキームを組成するリース会社は、案件ごとに条件の良い銀行を世界中から探します。

(※3)リース会社が当該リース事業のみを目的とするSPC(= Specific Purpose Company)を設立します。リース会社が作成する資料の中では、一般的に「営業者」と表現されます。

(※4)リースの世界では、レッシーと呼びます。ANAやキャセイ航空等のエアラインや、日本郵船や商船三井等の傭船者がレッシーになります。

(※5)営業者から見て、リース物件となる航空機や船舶の売主です。

(※6)匿名組合事業やこれに対する投資を組成する者で、通常、リース会社がこれらを行います。リース会社は、同時に、営業者からの委託により、匿名組合事業のマネジメント業務を行います。

1.匿名組合契約

JOLにおける匿名組合事業とは、航空機や船舶を取得・保有し、そのために金融機関より資金を調達し、航空機や船舶をレッシーへ賃貸し、原則としてリース期間満了後にこの航空機・船舶を売却する事業を言います。そして、営業者は、匿名組合事業の営業者として、投資家との間で匿名組合契約を締結し、投資家から当初出資金として投資の払い込みを受けます。

なお、商法(第535条から542条)における「匿名組合契約」とは、匿名組合員(出資者)が営業者に金銭その他の財産を出資し、その営業から生じる利益を分配する契約です。匿名組合事業に関して営業者が取得した資産や権利は営業者にのみ帰属し、営業者は自らの意思と裁量に基づいて事務を遂行します。匿名組合員(出資者)は、各営業年度の終了時に、営業者の財務諸表を閲覧し、営業者の業務や財産の状況を検査することができます。

2.融資契約

営業者は、銀行との間で、融資契約を締結します。その際、営業者の故意・過失を除き、銀行への返済原資をレッシーからのリース料と航空機・船舶の売却代金等に限定する「リミテッド・リコース条件」を付けるのが一般的です。

3.売買契約

営業者は、登録所有者と航空機や船舶の売買契約を締結し、航空機・船舶を購入します。

4.リース契約

営業者が貸主となり、レッシーとリース契約を締結します。例えばリース物件が船舶の場合、乗組員の手配、船舶の管理、運行、維持等の責任、費用を貸主が負担しないことを明確にするため、「裸の船」を賃貸するとの意味を持つ「裸傭船契約」と表現します。レッシーの信用力により、リース契約上の借主の義務に対しレッシーの親会社が保証するスキームが一般的です。

5.組成業務委託契約

営業者は、匿名組合事業やこれに対する投資の組成に関し、取引の立案や関係当事者との交渉などの組成業務をリース会社へ委託するため、リース会社との間で組成業務委託契約を締結します。同時に、営業者は、匿名組合事業の事務管理や航空機・船舶の保守管理状況の査察等に関してのマネジメント業務をリース会社へ委託するスキームが一般的です。

その他

1.投資期間

自由に設計できますが、8〜12年と設定された商品が圧倒的に多いです。これは、リース物件である航空機・船舶の機齢や、レッシーとの交渉などによって変わります。ただし、リース物件の全損事故や、レッシーおよびその保証人の倒産等の不測の事態、およびレッシーによる購入選択権の行使(※)等により早期に終了することがあります。

2.解約・譲渡等

投資家の都合による匿名組合契約の中途解約はできません。一方、投資家は、営業者の同意があれば、匿名組合員としての地位の譲渡や質入れが可能です。

(※)購入選択権

リース期間の途中、例えば6年経過時や10年経過時に、貸し手と借り手の合意に基づき予め決めた売買価格にてレッシーがリース物件を購入することのできるオプションです。多くの場合、レッシーは購入選択権を行使します。このようなオプションを付けることで、為替リスクを除き、投資額を上回る利益配分の確実性を高めた商品が多いです。なお、レッシーが当オプションを行使しない場合、リース期間満了後の売却リスク懸念が発生します。この点については、次回以降のコラムで説明します。

現状の働き方に不安や疑問がある方は是非ご登録を!

公認会計士に特化したワーキングプラットフォーム

「会計士.job」

合わせて読むならこちら

現状の働き方に不安や疑問がある方は是非ご登録を!