航空機・船舶を使った決算対策④

投資採算予想

JOL(=Japanese Operating Lease)について、投資家がこれを購入(出資参加)した場合の投資家へ与える採算上のインパクトを、単純化した投資採算予想表(文末資料)を使って説明します。

投資採算予想表を作成するに当たり、前提条件を次の通りとしました。

出資額 :50百万円

投資家の決算日 :3月31日

匿名組合の決算日 :3月31日、年1回

リース物件 :新造船

基本リース期間 :12年3カ月

借り手の購入選択権:6年経過時及び10年経過時に行使可能

その他:

・単純化するため、実行時と現金分配時の為替レートに変動がないものと仮定します。

・リース期間中の借入金利に変動がないものと仮定します。

・リース期間に渡り、借り手の倒産や船舶の保険事故がないものと仮定します。

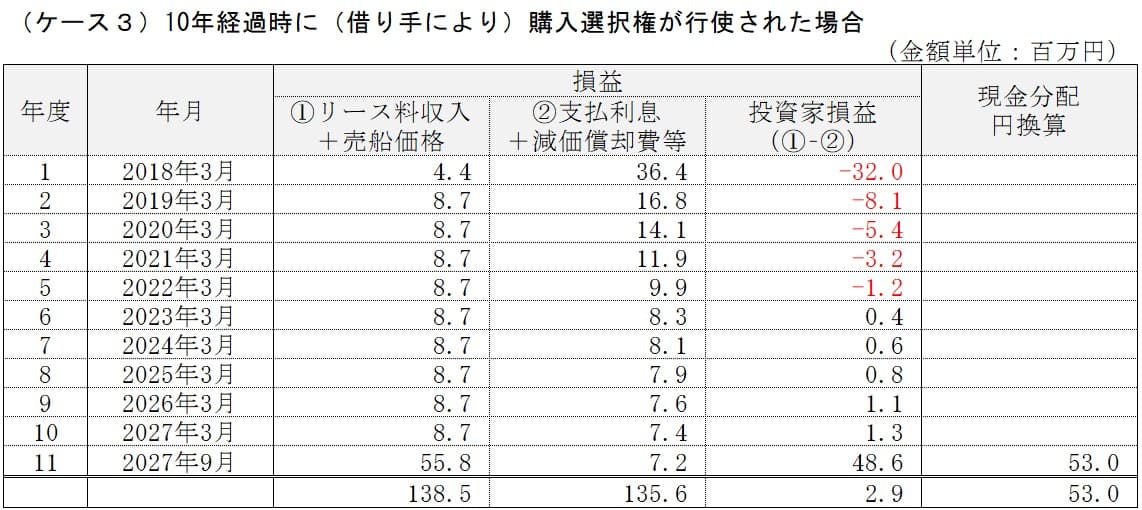

この投資採算表から、JOLについて次の特徴が分かります。

・投資家は、JOLを購入した初年度に、出資額の6割強の損失を計上できます。

・借り手が購入選択権を行使するタイミングにより、JOLの終了時期が3つのケースに分かれます。いずれの場合も、投資家への利益計上額と現金分配額の大部分は最終年度に行なわれます。

経理処理の例

投資家がJOLを購入した場合の、購入から匿名組合事業終了時までの間に発生する主な取引について、一般的な経理処理の例を説明します。

この例は、文末「投資採算予想表」のケース3(10年経過時に(借り手により)購入選択権が行使された場合)を前提としており、金額単位はいずれも百万円です。

2018年2月_出資金支払時

出資金 50.0 現金 50.0

2018年3月末日_損失分配時 ※以後、同様にして未払金累計

雑損失 32.0 未払金 32.0

2023年3月末日_利益分配時 ※以降、同様にして未払金と相殺

未収金 0.4 雑収入 0.4

未払金 0.4 未収金 0.4

2027年9月_匿名組合事業終了時

未収金 48.6 雑収入 48.6

未払金 48.6 未収金 48.6

JOLと将来価値

JOL(=Japanese Operating Lease)における営業者(リース会社が設立するSPC)と借り手との間の賃貸借契約の種類は、その名前が示す通り、ファイナンス・リースではなく、オペレーティング・リースです。

オペレーティング・リースは、リース期間終了時のリース物件の将来価値に基づいて設定した残存価値を購入価格から差し引いてリース料を設定します。また、その将来残存価値は、あくまでリース会社の社内で独自に見込むもので、リース開始時点においてリース会社と借り手との間で将来残存価値(売買価格)を予め書面等で約束しないため、将来の売買価格は、その時点の時価となります。つまり、借り手が購入選択権を行使する場合を除き、リース会社は将来の残存価値リスクを負うため、一般的に将来の価値が見込める動産のみがリースの対象となります。

ここでは、JOLのリース物件として代表的な2種類の動産(航空機と船舶)のうち、航空機の将来的価値について、説明します。

航空機の将来価値

JOLでリース物件とする航空機は、一定規模以上の旅客機です。旅客機の市場価値を決める需給バランスは、主に、航空旅客需要、エアラインの保有状況、メーカーの供給能力、で決まります。

過去20年間の航空旅客数は、リーマン・ショック、SARS、9.11同時多発テロなど航空旅客数需要を押し下げる大きな事件が起こったにも関わらず、年平均5〜6%の割合で安定成長しております。世界の人口増加率は1%台です。

中国を中心とした新興国における中間所得層人口の増加を受け、ボーイング737シリーズやエアバスA320シリーズといった100〜200席規模のナローボディと言われる機種を中心とした航空機需要はますます強まっております。ボーイング社が2015年に発表したレポートによれば、2014年時点で稼働中の航空機は世界に21,600機ありましたが、その20年後の2034年には43,560機もの需要があり、2014年に存在した航空機のうち2034年時にまだ使える5,510機を除き、38,050機(年平均1,902機)の新造需要が生まれます。

一方、100人規模以上の旅客機は、ボーイングとエアバスによる寡占市場となっており、年間の生産機数は一定の範囲で抑えられております。最大手のボーイングは、2017年に過去最高の763機を納品しましたが、毎年、受注数が供給数を上回り、バックログは右肩上がりに増加中で、エアラインは納品まで何年も待たねばならない状況が続いております。

かかる状況から、中古の航空機は、その他動産と比べて価値が高く評価される傾向にあり、機齢10年で当初の50%程度で売買されるのが通常です。

現状の働き方に不安や疑問がある方は是非ご登録を!

公認会計士に特化したワーキングプラットフォーム

「会計士.job」

合わせて読むならこちら

現状の働き方に不安や疑問がある方は是非ご登録を!